2019年我國變頻器行業的市場規模達到495億元,相比2018年增長4.7%,整個行業的毛利率水平較高。雖然目前中國變頻器市場主要的品牌依舊是歐美品牌,但是中國國產變頻器品牌近三年來市場占比這穩步發展。未來在一系列節能環保政策的指引下,變頻器市場規模將在2025年達到883億元。

我國變頻器行業規模逐年上漲

我國變頻器行業的市場規模整體呈上升態勢,從2012年至2019年,中國變頻器行業規模除2015年有小幅度下降以外,其余年份均處于穩步增長狀態。2019年我國變頻器行業的市場規模達到495億元,相比2018年增長4.7%。

從我國上市公司近幾年的毛利率變化來看,變頻器行業主要上市公司的毛利率略有下降,但是整個行業的獲利水平較高,經營效益良好。2018年,6家上市公司的毛利率維持在20%-50%之間;2019年,各公司的毛利率差異進一步縮小,集中在30%-40%之間。2020年前三個季度,各公司的毛利率依然多集中在30%-40%之間。

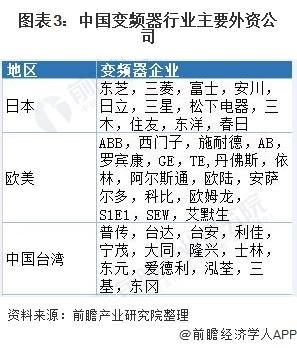

中國變頻器市場主要外資公司

在國際變頻器市場上,德國、瑞士和日本處于領先地位,特別是在材料和制造工藝方面占據優勢,變頻器產品可靠性好,使用壽命長;其次是美國、法國等發達國家,其技術先進,但企業規模與德國等國家的大型企業尚存在一定的差距。其中,規模較大、知名度較高的減速機制造商包括德國的西門子,瑞士的ABB,法國的施耐德,美國艾默生,丹麥的丹佛斯,英國的歐陸,日本的富士、三菱、安川、日立、東芝等企業。

近年來,隨著世界經濟增速減緩,跨國制造業公司利潤大幅度滑坡,各大公司都在重新尋找成本最低的制造基地。擁有巨大市場、豐富廉價勞動力和良好基礎設施的中國成為各跨國制造業公司投資的首選,許多外國廠商紛紛進入中國。如ABB(北京)、西門子(天津)、富士(無錫)、安川(上海)、施耐德(蘇州)、春日(西安)、日立(南京)、歐陸(山東)、艾默生(深圳)、科比(上海)等。

而中國國產變頻器企業這幾年市場份額一直在逐年增加。從各品牌的市場份額來看,外資品牌占據變頻器市場的主要份額,上世紀80年代日本企業率先進入我國的變頻器市場,之后歐美品牌大量涌入,形成了歐美與日本品牌共同主導我國變頻器市場的競爭格局。近年來,進口替代進程正在不斷推進,國產企業正在逐步占據日本企業市場份額。從2017年至2019年日本變頻器行業市場份額逐年下降,國產品牌的上升且維持在33%左右,歐美品牌則依舊是變頻器市場份額占比最高的。2019年,歐美品牌市場份額占比為55%,國產品牌市場份額占比為33%,日本品牌的市場份額占比為12%。

預計2025年我國變頻器行業規模將達到883億元

在一系列節能環保政策的指引下,預計未來5年內,變頻器將在電力、冶金、煤炭、石油化工等領域將保持穩定增長,在市政、軌道交通、電梯等領域需求進一步增加,從而促進市場規模擴大,未來幾年整體增幅將保持在10%左右,到2025年,變頻器市場規模將達到883億元。

更多數據可參考前瞻產業研究院《中國變頻器行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。